استراتژی تامین مالی و سرمایه گذاری شرکتهای اکتشاف و تولید بین المللی

1396/03/02

مقاله ای به قلم دکتر پیمان مولوی بنیانگذار آکادمی تامین مالی بین المللی و سرمایه گذاری خارجی مولوی در نشریه نفت و توسعه

1- مقدمه

شرکتهای تولید و اکتشاف بازار کسب و کار سختی را سپری می کنند. شدت یافتن رقابت ، پیچیدگی ، بزرگ شدن،بالا بودن ریسک پروژه ها موجب گردیده است تا ایجاد ارزش در این صنعت هر روز با مشکلات بیشتری رو برو شود.

معظلات بیشتر اوقات دربرگیرنده شرکتهای کوچک و متوسط با تولید کمتر از ۱۰۰.۰۰۰ بشکه در روز است که موجب کم شدن صرفه به مقیاس ، نقدینگی آنها نسبت به رقبای با اعتبار و بزرگتر خود می شود.

شرکتهای تولید و اکتشاف کوچکتر نیازمند یافتن راهی نوین ، متفاوت و متنوع برای رشد سود آوری و پایداری خود هستند. آنها در معرض تصمیم گیری برای تغییرات در مدل کسب و کار خود ، رشد کمی و کیفی و ساختار سودآوری ، مدل های ریسک و سیاست های تامین مالی یشان هستند.

برای دهه ها ، شرکتهای تولید و اکتشاف از نتایج در خوری بهره بردند، از سال ۲۰۰۰ تا ۲۰۱۳ ، این صنعت به طور متوسط نرخ بازده متوسط سرمایه ۲۴ درصدی را داشته است، نرخ ریسک و بازده آنها جلوتر از سایر صنایع پایین دستی نفت و گاز بوده است.

فاکتورهای ساختاری صنایع نفت و گاز را در حفظ مستمر و مثبت یاری رساندند، اما شرکتها در سطوح بالای سود آوری با مشکلات رودر رو بودند.

با ورود رقبا به این بازار و رقابت شدید در مناقصات این روند تغییر کرده است، با عمیق تر شدن حوزه های اکتشافی و پیچیده و بزرگ شدن ابعاد تکنیکال ، مالی و ریسک.

در همین راستا تمامی شرکتهای بزرگ اکتشاف و تولید دست به اقداماتی، ازقبیل تغییرات اساسی در ساختار سرمایه ، تنوع بخشی به سرمایه گذاریهایشان و مدل های کارامد تامین مالی برای افزایش کاری شان زدند.

مدلهای تامین مالی در شرکتهای بزرگ ، متوسط و کوچک با هم تغییرات بنیادینی دارند و ابزارهای متفاوتی را بر اساس ساختار سرمایه شان استفاده می کنند.

2- استراتژی تامین مالی و سرمایه گذاری شرکتهای اکتشاف و تولید بین المللی

1-2 - صنعت نفت در جهان شاهد سرمایه¬گذاری بزرگی در حوزه بالا دستی به میزان ۸۰۰ میلیارد دلار در سال ۲۰۱۳ بوده است واین یک رکورد قابل توجه نسبت به سالهای قبل از آن بوده و تا به حال نیز به سبب کاهش قیمت نفت تا انتهای سال ۲۰۱۶ تکرار نگردیده است.

آنچه در رسیدن به این رکورد در تأمین مالی بالا دستی نفت در جهان قابل توجه است طیف استفاده خلاقانه و تکنیکی از منابع نوین سرمایه ای است، تا به ایجاد اطمینان آتی در خصوص وجود منابع مالی کمک نماید.

در پاسخ به عدم استقرار اقتصادی و سیاسی شرکتهای فعال در صنعت نفت، اقدام به متعدد سازی منابع سرمایه ای خود برای تأمین مالی پروژه ها در جهان نموده اند، که این منابع از تأمین مالی بانک محور به سمت تأمین مالی غیر بانکی و بازار سرمایه محور در حرکت می باشد.

امروزه شرکتهای مستقل (شرکتهای کوچک و متوسط که زیرمجموعه غول های نفتی نیستند) چالش بزرگی بر سر جذب منابع برای پروژه ها با بزرگان صنعت نفت و گاز دارند. تأمین کنندگان مالی به دنبال شرکتهایی با ساختار مدیریتی قوی با تلفیقی از اعتبار در صنعت و کیفیت بالای پروژه ها و یا دارایی ها تحت نظارت هستند و این امر تأمین مالی شرکت های کوچک و متوسط را سخت نموده وآنها به دنبال یافتن روشهایی خلاقانه و متنوع برای تامین مالی شرکتها و پروژه¬های خود هستند.

پس از بحران سال ۲۰۰۷ میلادی بسیاری از شرکتهای کوچک نفتی در حوزه اکتشاف به سبب بالا رفتن ریسک سرمایه¬گذاری به دنبال متنوع ساختن دستیابی به منابع بین¬المللی مالی هستند. شرکتهایی که جریان نقذی از محل فعالیت و یا پروژه ها نداشته اند و یا در کشورهایی با ریسک بالا فعالیت می کنند از مشکلات بیشتری رنج می برند.

بهترین روش برای تأمین مالی شرکتهای فعال در حوزه اکتشاف انتشار سهام بوده است که متناسب با ریسک عدم کشف توانستند منابع مالی را برای اکتشاف فراهم سازند.

این نوع شرکتها دارای ساختار سرمایه¬ای (روشی که شرکت از طریق آن سرمایهگذاری میکند) با بدهی کم و با جریانات نقدی ضعیف هستند که توانایی ایجاد اطمینان برای سرمایه گذاران بازار سهام را دارند.

شرکتهای متوسط و بزرگ نفتی بزرگترین استفاده کنندگان از منابع تأمین مالی مبتنی بر ذخایر می باشند ، بیشتر شرکت های اکتشاف و تولید از این روش برای تأمین منابع مالی خود استفاده می کنند. پس از این روش انتشار اوراق قرضه و تامین مالی پروژه ای قراردارند.

گستره اوراق قرضه منتشره برای تدمین مالی حوزه نفت عبارتند از اوراق قرضه عمومی ۷۷.۷٪ ، اوراق اختصاصی ۱۹.۷٪ ، اوراق قرضه قابل تبدیل به سهام ۲.۲٪ و اوراق قرضه ترکیبی ۰.۴٪ است.

تأمین مالی مبتنی بر اوراق قرضه نیازمند رتبه بندی اعتباری بین المللی شرکتها و همچنین داشتن صورتهای مالی مبتنی بر استانداردهای بین¬المللی می باشد. همچنین این نوع تأمین مالی امکان نقد شوندگی بالایی برای تأمین¬کنندگان مالی را داشته و منابع سرشاری در جهان در این امر دخالت دارند.

شرکتهای بین¬المللی نفتی IOC مبتنی بر رتبه های اعتباری بالایی که دارند بیشتر از روشهای محافظه کارانه برای تأمین منابع مالی خود استفاده می کنند و همواره از ساختار اهرمی کمتر از ۳۰٪ بهره می گیرند.

از آنجاییکه قیمت نفت همواره در نوسان است این شرکتها بر روی منابع آتی خود برای سرمایه گذاری قمار نمی کنند.

شرکتهای بین¬المللی نفتی برای مدیریت ریسک فعالیتهای مالی خود فارغ از متنوع سازی منابع تأمین مالی اقدام به مدیریت بهینه سرمایه در گردش ، بهبود بازده دارایی¬های ، روشهای فروش محصولات متنوع و متکثر و انواع روشهای بهینه سازی ساختار سرمایه مینمایند.

2-2- تأمین مالی پروژه ای یا شرکتی

تامین مالی پروژه ای ، بمعنای جمع آوری وجوه برای تامین نمودن منابع یک پروژه سرمایه گذاری با سرمایه قابل تفکیک ( از نظر اقتصادی) است دراین روش، تامین کنندگان وجوه اصولا به جریان نقدی درآمدی پروژه بعنوان ایفا کننده ی نقش منبع نقدی برای تادیه یا پس دهی وامهای پرداختی ، سود حاصل مورد انتظار و سود تعلق گرفته به سهم سرمایه گذاری شده ی خود در پروژه می نگرند.

درواقع ، وام دهنده پس از بررسی جریان نقدی درآمدی پروژه ( بعنوان منبع اصلی بازپرداخت وام ) و پذیرفتن دارایی های آن بعنوان وثیقه نسبت به تامین منابع برای پروژه مورد نظر اقدام می کند.

صنعت نفت و گاز از صنایعی هستند که مبدأ بسیاری از مدلهای تأمین مالی بوده اند ، مخصوصا تأمین مالی پروژه¬ای که در مقابل تأمین مالی شرکتی قد علم کرده است.

از آنجاییکه بسیاری از کشورهای نفت خیز (همانند قطر) خواهان تسریع در بهره¬برداری از میادین خود بوده¬اند و زمان برای آنها اولویت اساسی را داشته ، تجهیز منابع با بهترین کیفیت (منظور منابعی مالی است که میانگین موزون هزینه سرمایه را کاهش دهد) از اهمیت بالایی برخوردارمی باشد، تأمین مالی پروژه ای این امکان را برای آنها فراهم آورده است تا بتوانند بدون درگیر کردن ساختار سرمایه شرکت مادر اقدام به ایجاد مشارکت با بزرگترین شرکتهای بین¬المللی نفتی نمایند. ، همچنین تأمین مالی پروژه¬ای برای آنها مدت زمان بازپرداخت طولانی مدت را به ارمغان آورده است (گاهی تا ۳۰ سال) ، همچنین از تأمین مالی پروژه ای برای پروژه¬های زیرساختی نیز استفاده می شود ، تنها اشکال کارشناسان به تأمین مالی پروژه¬ای ، پیچیده بودن آن در مقابل تامین مالی شرکتی سنتی است.

تأمین مالی شرکتی ، سنتی ترین روش تأمین مالی پروژه¬های نفت و گاز در جهان بوده است که در کشور ما ایران نیز بسیار مورد استفاده قرار می گیرد، این مدل پچیدگی¬های کمی دارد و برای تأمین مالی بلند مدت استفاده می گردد، استفاده بلند مدت از تأمین مالی مبتنی بر تامین مالی شرکتی موجب افزایش نقش بدهی ها در شرکتها و اهرمی شدن هرچه بیشتر آنها می گردد و این امر برای آینه شرکتها مناسب تلقی نمی گردد.

تامین مالی ترکیبی کلید موفقیت شرکتهای رهبر اکتشاف و تولید

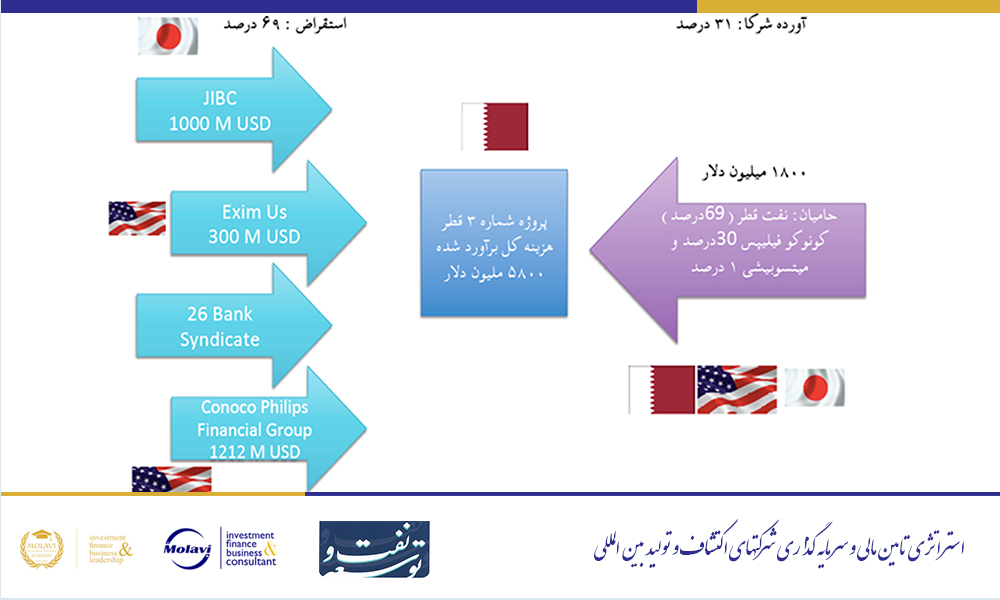

در مدل تامین مالی ترکیبی حتی برای یک تامین مالی ۱ میلیارد دلاری نیز از منابع متعدد بازار سرمایه ، بازار بانکی و بازار پول استفاده می شود. به عنوان مثال در پروژه های گازی قطر برای تامین مالی این پروژه ۵.۸ میلیارد دلاری در حدود ۳۰ فاینانسر و سرمایه گذار شرکت کرده اند.

تامین مالی ترکیبی موجب گردیده است تا هزینه سرمایه پروژه ها کاهش یابد ، ریسک تامین مالی برای بانیان پروژه و تامین مالی کنندگان کاهش یابد و این امر موجب افزایش سرعت انجام پروژه ها و افزایش قدرت رقابت بین بنگاهی گردیده است.

به عنوان مثال به پروژه گازی شماره ۳ قطر نگاهی می اندازیم، پروژه ای به ارزش ۵.۸ میلیارد دلار که برای تولید ۱.۴ میلیارد فوت مکعب گاز طبیعی ، ۷۰.۰۰۰ بشکه گاز مایع و محصولات متراکم شده، دو مجتمع مایع سازی گاز طبیعی هر یک به ظرفیت ۷.۸ میلیون تن در سال طراحی شده است.

ساختار سرمایه این پروژه نیز به مانند بسیاری از پروژه های کنونی در جهان در این حوزه ۳۱ در صد آورده شرکا (Sponsors) و ۶۹ درصد استقراض می باشد.

کشوری مانند قطر با ۷۰۰ میلیارد دلار ذخایر ارزی برای اجرای این پروژه خود دست به جیب نبوده و از پتانسیل فاینانس بین المللی بهره جسته است. این پروژه در سال ۲۰۰۵ اآغاز گردید و در سال ۲۰۰۹ به پایان می رسد. مبلغ سرمایه گذاری شده توسط شرکا در حدود ۱.۸ میلیارد دلار بود است که توسط شرکت گاز قطر ( ٪۶۸.۵) و کونوکو فیلیپس (۳۰٪) و میتسوبیشی ژاپن (۱.۵ ٪) فراهم گردیده است.

مهمترین نکته در تامین مالی این پروژه که می تواند برای ما قابل تامل باشد در کنار هم قرار گرفتن ۲۸ موسسه تامین مالی بین المللی برای تامین ۴ میلیارد دلار باقی مانده پروژه است. از آنجایی که ما عادت کرده ایم با تعداد کم تامین کننده مالی و در اکثر مواقع با یک تامین کننده مالی(دولت) اقدام به اجرا و تعریف پروژه نماییم، در این پروژه سعی شده است که از ترکیبی از موسسات مالی در کنار سندیکای متشکل از ۲۶ بانک استفاده شود.

بانک همکاری ژاپن (JBIC) با تامین ۱ میلیارد دلار در راستای اهداف تضمین انرژی کشور ژاپن و همچنین حمایت از شرکتهای ژاپنی در این طرح شرکت نموده است، بانک صادرات و واردات امریکا (USExim Bank) نیز با هدفی مشابه در حدود ۳۰۰ میلیون دلار را تامین نموده است.

همچنین یکی از زیرمجموعه های شرکت کونوکو فیلیپس یک اعتبار ۱.۲ میلیارد دلاری در اختیار این پروژه قرار داده است. اما شاهکار این پروژه اعطای ۱.۴ میلیارد دلار توسط سندیکایی متشکل از ۲۶ موسسه بین المللی ، منطقه ای و بانکهای قطری (Apicorp, BNP Paribas, Mizuho, Qatar National Bank, Arab Banking corporation, Banl of Ireland, Bank of Tokyo Mitsubishi , Bayern LB, Calyon, Commercial bank of Qatar, Dexia, DnB Nor Bank, Export Development Canada, Fortis Bank, Gulf International, HSBC, ING, Mashreqbank, Natexis Banques).

نتیجه گیری:

شرکتهای ایرانی که به تازگی در لیست تایید صلاحیت اکتشاف و تولید وزارت نفت قرار گرفته اند در این مقطع حساس کنونی می بایست از استراتژی های شرکتهای کوچک و متوسط اکتشاف و تولید بین المللی درسهای فراوانی کسب کنند ، ساختار سرمایه بسیاری از شرکتهای ایرانی در این حوزه از استقرار و قوت لازم برای تامین مالی پروژه ها برخوردار نیست و این امر در میان مدت و طولانی مدت می تواند مسبب مشکلات فراوانی گردد. در این راشتا پیشنهاد می گردد استراتژی های سرمایه گذاری و تامین مالی و سرمایه در گردش شرکتها با ابزارهای نوین بین المللی و مطابق با استانداردهای روز مالی انجام شود تا شرکتها بتوانند از مشکلات آتی ساختار سرمایه ای جلوگیری شود.